Hablar de «planes de ahorro a largo plazo» en España es equivalente a abrir un cajón de sastre: hay una variedad tan amplia de opciones que puede resultar abrumador. Desde cuentas remuneradas con un interés atractivo del 2% TAE hasta carteras diversificadas de fondos indexados con horizontes de inversión de hasta 20 años, pasando por planes de pensiones, seguros de ahorro y depósitos que apenas logran igualar la inflación. El verdadero desafío no radica en la escasez de alternativas; más bien, está en cómo la mayoría de la población elige su plan de ahorro por inercia. Muchas personas tienden a seguir algunas recomendaciones superficiales – lo que su banco les ofrece, lo que suena seguro o lo que su cuñado les menciona – sin evaluar si estos productos se ajustan a sus circunstancias personales o metas financieras. Esta guía está diseñada para arrojar luz sobre los diversos planes de ahorro disponibles en España, destacando la importancia de encontrar aquel que tenga sentido para cada individuo.

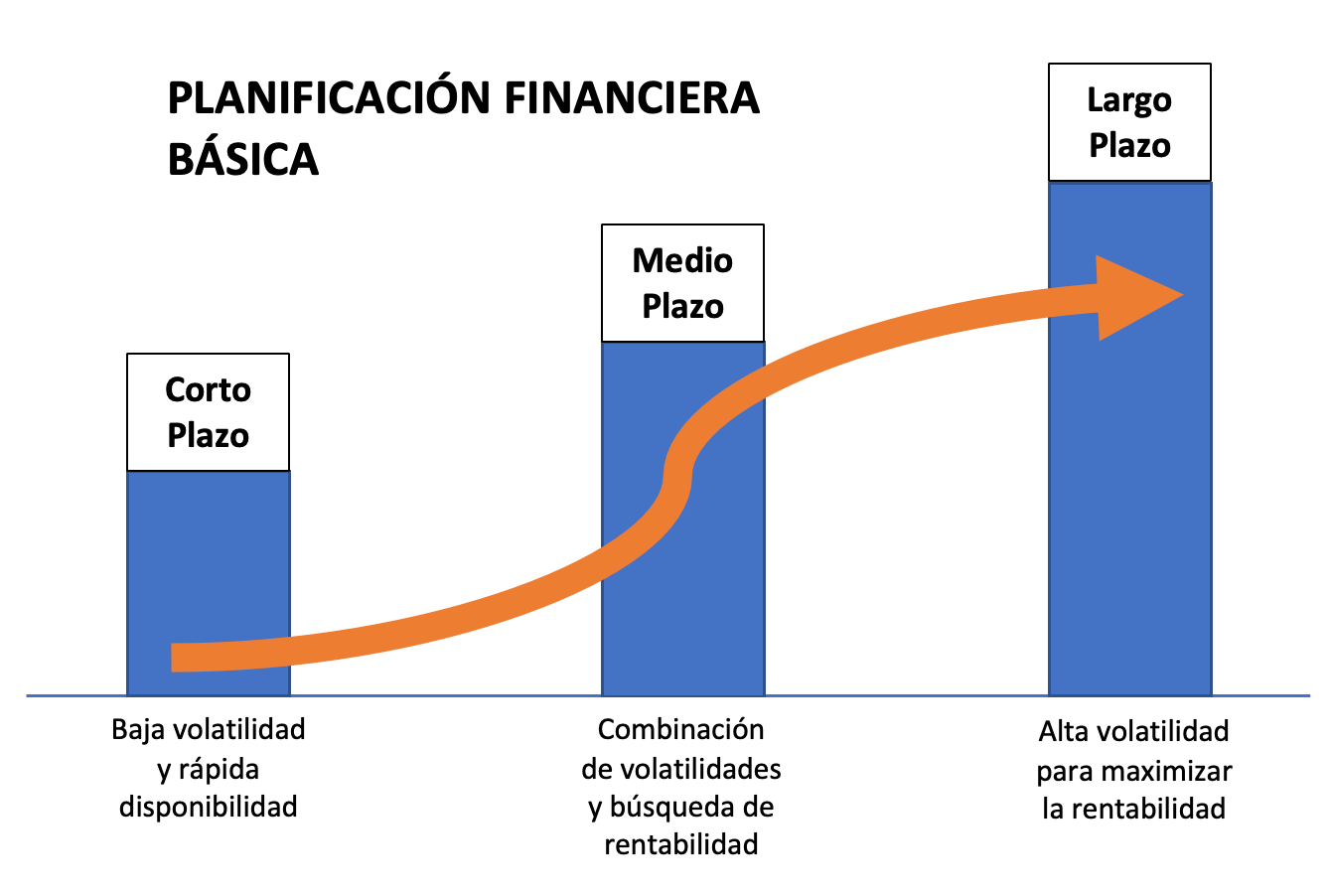

Definir el ahorro a largo plazo es fundamental para establecer estrategias adecuadas. Generalmente, se considera que este tipo de ahorro implica la asignación de dinero que no se necesitará durante al menos cinco años, y preferiblemente durante diez o más. Esta distinción es crucial ya que define prioridades diferentes: en un horizonte corto, lo primordial es mantener la liquidez y seguridad del capital; en cambio, en un horizonte largo, el verdadero enemigo es la inflación. Hacer cálculos simples, como dejar 10.000 euros durante 20 años con una inflación promedio de 2,5% puede resultar alarmante, ya que al final solo representaría un poder adquisitivo equivalente a alrededor de 6.100 euros. El objetivo del ahorro a largo plazo no es solo guardar el dinero, sino invertirlo sabiamente para que mantenga su valor e idealmente, crezca con el tiempo.

Antes de sumergirse en la comparativa de productos de ahorro, hay cuatro preguntas clave que todos deberían contestar para asegurarse de que su elección se adapte a su situación personal. Primero, es vital determinar cuánto tiempo se puede dejar el dinero sin tocarlo. Esto es crucial ya que el horizonte temporal influirá en la cantidad de riesgo que uno puede asumir. En segundo lugar, la tolerancia al riesgo es esencial; cada persona reacciona de manera diferente frente a la volatilidad del mercado. La tercera pregunta que se debe evaluar es la necesidad de acceso al dinero, ya que ciertos productos, como los planes de pensiones, poseen condiciones restrictivas de rescate. Finalmente, es crucial identificar qué se prioriza: rentabilidad, ventajas fiscales o seguridad. Resolver estas interrogantes facilita la elección entre numerosos productos disponibles en el mercado.

Entre las opciones más comunes para el ahorro a largo plazo se encuentran las cuentas de ahorro remuneradas, que ofrecen liquidez total y seguridad, aunque con rendimientos ajustados que difícilmente superan el nivel de inflación. Por otro lado, los depósitos a plazo fijo brindan una rentabilidad garantizada y son ideales para objetivos con fecha concreta, aunque imponen restricciones en la disponibilidad del capital hasta que finaliza el plazo. Para aquellos que buscan un enfoque más dinámico, los fondos de inversión y ETFs se presentan como opciones atractivas, permitiendo que el capital crezca mediante aportaciones periódicas. No obstante, este tipo de inversión expone a los ahorradores a la fluctuación del mercado, lo que puede ser un factor desalentador para algunos. Cada una de estas alternativas tiene sus ventajas y desventajas que deben ser consideradas según el perfil del inversor.

En conclusión, es esencial reconocer que no existe un producto de ahorro que sea adecuado para todos. La clave para una planificación de ahorro efectiva radica en ajustar los planes a las necesidades y objetivos individuales. Quien invierte con criterio y conocimiento suele evitar los errores comunes, como no establecer un fondo de emergencia o elegir un producto únicamente por su ventaja fiscal sin considerar otros factores. En un mundo donde la disponibilidad de información es abrumadora, la falta de criterio en la decisión de inversión puede conducir a malas decisiones. Por ello, es recomendable cerciorarse de que cada elección financiera esté bien fundamentada, y que el plan general de ahorro e inversión esté diseñado para responder no solo a las circunstancias presentes, sino también a las futuras.